| Die Nationalbank hat die Schweizer Zahlungsbilanz für das zweite Quartal veröffentlicht. Damit bietet sich erstmals die Gelegenheit, nachzuprüfen, ob die viel zitierten Europaängste Fluchtkapital ins Land gespült haben. |

Auch ohne Intervention läuft alles in ihrem Sinne: Schweizer Nationalbank in Bern. Foto: Getty Images |

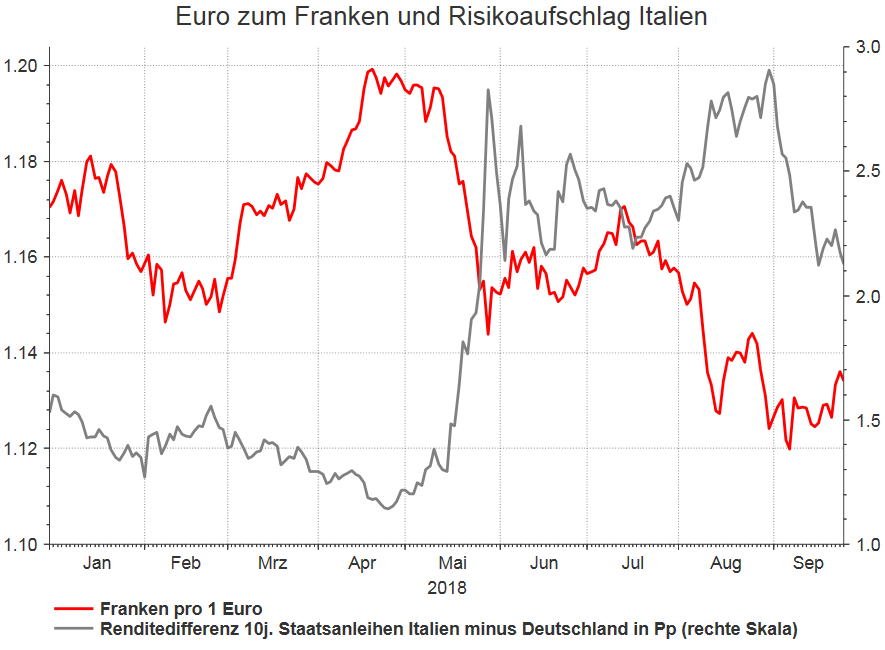

| Zur Erinnerung: Im März wurde in Italien ein neues Parlament gewählt, die den beiden Europagegnern und Anti-Establishment-Formationen Movimento 5 Stelle und Lega eine Mehrheit bescherten. Nach einigen politischen Querelen – u.a. das Veto des Staatspräsidenten gegen den designierten Wirtschaftsminister, der für einen Austritt Italiens aus dem Euro plädiert hatte und daraufhin «nur» als Europaminister ins Kabinett gelassen wurde – übernahmen sie am 1. Juni die Regierungsgeschäfte. |

Euro zum Franken und Risikoaufschlag Italien - Click to enlarge |

| Der Risikoaufschlag italienischer Staatsanleihen schoss nach oben. Der Euro wertete sich zum Franken ab. Der Wechselkurs sank von 1.20 auf 1.12 Fr./€. Mancher Beobachter kündigte bereits die nächste Eurokrise an. Was spielte sich gleichzeitig in der Schweizer Kapitalbilanz ab? Man sollte erwarten, dass dort ein satter Kapitalimport verzeichnet wurde. Das ist jedoch nicht der Fall. Die Nationalbankdaten zeigen keine Spuren einer Kapitalflucht in die Schweiz. Im zweiten Quartal 2018 belief sich der Saldo auf 9,97 Mrd. Fr., im ersten betrug er 24,9 Mrd. Fr. Es floss letztlich mehr Kapital ins Ausland ab, als in die Schweiz strömte.Wie der unten stehende Chart zeigt, fiel in den vergangenen vier Jahren der Saldo nur in zwei Quartalen knapp negativ aus. Die Schweiz exportiert übrigens jedes Quartal in etwa gleich viel Kapital, wie die Wirtschaft netto Güter exportiert. Die Kapitalbilanzüberschüsse sind ungefähr gleich hoch wie die Überschüsse der Leistungsbilanz. (Diese spiegelt zu 90% die Handelsbilanz.) |

Schweizer Kapitalbilanz: Saldo - Click to enlarge |

Währungsreserven steigen nicht mehrHierbei gilt es jedoch einen Punkt zu beachten: In den vergangenen Jahren half die Nationalbank kräftig dabei, dass tatsächlich Kapital die Schweiz verlässt. Sie kaufte ausländische Devisen auf, verkaufte also Franken. Das Kapital parkte sie als Währungsreserven in der eigenen Bilanz. Wie der nächste Chart zeigt, war sie vor allem 2015 bis 2017 aktiv. Um die «natürlichen» Kapitalbewegungen zu verfolgen, sollten also die Bewegungen bei den Währungsreserven ausgeklammert werden. Das Ergebnis ist aufgeführt: Die violetten Balken zeigen die Schweizer Kapitalbilanz ohne Währungsreserven. Es zeigt sich, dass die Nationalbank tatsächlich immer wieder gegen markante Kapitalzuflüsse ankämpfte: 2015 beim Frankenschock und anschliessend bis 2016 fast durchwegs. Zum letzten Mal schritt sie im Frühjahr 2017 ein, als bei den französischen Wahlen befürchtet wurde, dass Marine Le Pen die Macht übernehmen könnte. Dieses Jahr jedoch ist nichts Vergleichbares passiert. Kapital floss per saldo aus der Schweiz ab, die Nationalbank brauchte nicht zu intervenieren. Die Entwicklung läuft ganz in ihrem Sinne. Sie hält die Zinsen tief im Minus, um ausländische Anleger abzuschrecken, Frankenanlagen zu kaufen; und um inländische Investoren dazu zu bringen, das Kapital im Ausland anzulegen. Auf diese Weise entzieht sie dem Franken den Aufwertungsdruck. |

Schweizer Kapitalbilanz: Saldo 2014-2018 - Click to enlarge |

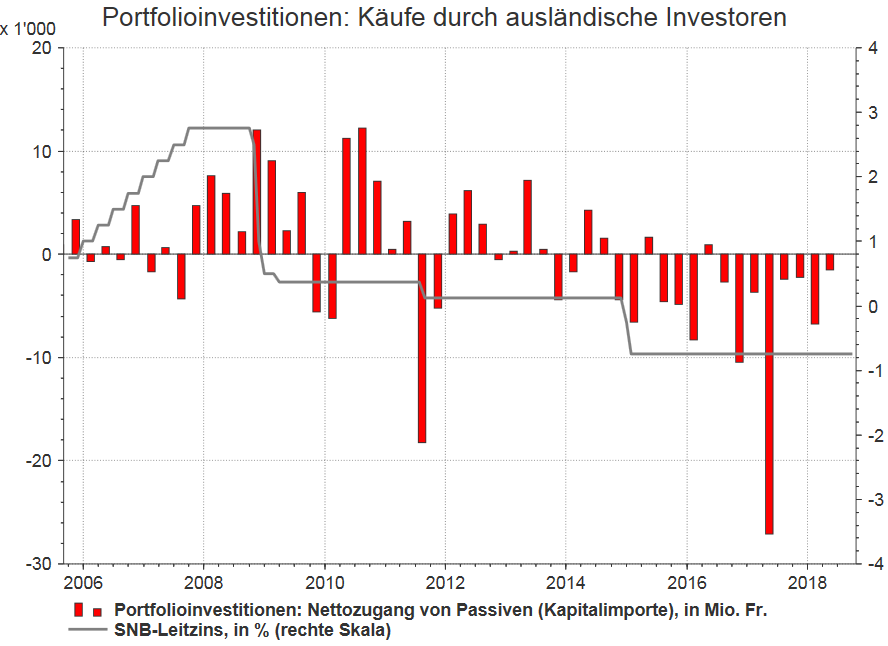

Komplett geänderte AusgangslageTatsächlich hat sich die Ausgangslage grundlegend geändert. Das lässt sich in der Kapitalbilanz vor allem an zwei Stellen nachweisen: bei den Portfolioinvestitionen und im Bankgeschäft. Bei den grenzüberschreitenden Käufen und Verkäufen von Aktien, Anleihen, Fonds und Geldmarktpapieren – den sogenannten Portfolioinvestitionen – fliesst seit drei Jahren per saldo Kapital ins Ausland ab. Besonders die ausländischen Anleger kehren der Schweiz den Rücken. Das lässt sich ab 2014 beobachten, wie der folgende Chart zeigt. Seit die Nationalbank Ende 2014 negative Zinsen einführte, verringerten sich die Portfolioinvestitionen aus dem Ausland. Die Extremmassnahme hatte also die gewünschte Wirkung. Allerdings kamen noch andere (glückliche) Umstände dazu: Im Zuge des M&A-Booms bauten viele ausländische Investoren ihre Schweizer Aktienbestände ab. 2017 beliefen sich diese Desinvestitionen auf 35 Mrd. Fr. Die Nationalbank kommentiert: «Die Transaktionen spiegeln den Verkauf von Aktien, die sich bis dahin im Streubesitz von Investoren im Ausland befunden hatten und im Zuge von Übernahmen veräussert wurden.» |

Portfolioinvestitionen: Kaufe durch auslandische Investoren 2006-2018 - Click to enlarge |

| Im Bankengeschäft ist der Wandel ebenfalls beachtlich. Im grenzüberschreitenden Interbankengeschäft schrumpfte das Volumen in den vergangenen zehn Jahren um über die Hälfte. Banken reduzierten ihre Bestände an Forderungen und Verbindlichkeiten im Auslandsvermögen drastisch. Es handelt sich um eine strategische Reaktion auf die Finanzkrise von 2008. Auch im Kundengeschäft hat der Geldfluss gedreht. Bis 2014 wurde stets ein hoher Nettozugang von Kundengeldern aus dem Ausland in der Schweizer Kapitalbilanz verzeichnet. Seitdem fliessen Gelder zurück. Gemäss Nationalbank zogen Kunden im Ausland seit 2017 Gelder in Höhe von 35 Mrd. Fr. aus der Schweiz ab. Und das, nachdem sie 2016 bereits ihre Einlagen um 12 Mrd. Fr. reduziert hatten. Der Chart zeigt die jährliche Entwicklung; leider werden diese Daten nicht auf Quartalsbasis veröffentlicht.

Dieses Jahr kam noch ein dritter Faktor hinzu, der den Kapitalexport förderte: Donald Trump. Seine Steuerreform sorgte dafür, dass im ersten Halbjahr US-Konzerne Beteiligungskapital aus Finanz- und Holdinggesellschaften in der Schweiz abzogen. Zusätzlich reduzierten sie konzerninterne Kredite, um von der Steuerreform zu profitieren. Insgesamt wurden in den ersten beiden Quartalen über 70 Mrd. Fr. ins Ausland transferiert. |

Ubrige Investitionen: Banken, 2008-2017 - Click to enlarge |

Fazit

Die Negativzinspolitik der SNB hat gewirkt. Allerdings spielen zusätzliche glückliche Umstände der SNB in die Hände. Nicht zuletzt die strategische Neuausrichtung der Banken sorgt dafür, dass heute andere Spielregeln gelten als während der Finanz- und der Eurokrise.

Das erklärt wohl auch, warum der Euro sich nicht noch stärker abgewertet hat und die Nationalbank nicht am Devisenmarkt interveniert. Die Entwicklung an der Kapitalbilanz deutet auch darauf hin, dass das Italienrisiko für die Schweiz und den Franken nicht ganz so dramatisch ist, wie die Aufregung an den Finanzmärkten suggeriert.

Full story here Are you the author?You Might Also Like

Swiss National Bank Launches Wholesale Central Bank Digital Currency Project

Swiss National Bank Launches Wholesale Central Bank Digital Currency Project

2023-12-04

On 1 December 2023, the Swiss National Bank – together with five Swiss and one German commercial bank – started a pilot project with central bank digital currency for financial institutions (wholesale central bank digital currency) on the regulated platform of SIX Digital Exchange (SDX).

With this pilot, called Helvetia Phase III, the SNB will for the first time issue real wholesale CBDC in Swiss francs on a financial market infrastructure based on distributed ledger technology (DLT). The SNB is thus moving its work from test environments into production and is making wholesale CBDC available for the settlement of real bond transactions. The banks involved will carry out the transactions on the DLT platform as intermediaries for issuers and investors. The tokenised bonds will be settled

2023-11-09 – Martin Schlegel: A pillar of financial stability – The SNB’s role as lender of last resort

2023-11-09 – Martin Schlegel: A pillar of financial stability – The SNB’s role as lender of last resort

2023-11-09

As part of its contribution to the stability of the financial system, the Swiss National Bank acts as lender of last resort. In this role, it makes emergency liquidity assistance available to banks when, in crisis situations, they need substantial liquid funds which they are no longer able to obtain on the market.

-638351136132631444-150x67.png) Pound Sterling skates on thin ice ahead of UK’s Q3 GDP data

Pound Sterling skates on thin ice ahead of UK’s Q3 GDP data

2023-11-09

Pound Sterling struggles for a direction as investors shift focus to the Q3 GDP data.

Tags: Allgemein,newsletter,Swiss National Bank